ใบเสร็จ รับ เงิน ใบ กํา กับ ภาษี คือ | “ใบกำกับภาษี กับ ใบเสร็จรับเงิน” เคลียร์ชัดๆ ความแตกต่างที่ผู้ประกอบการ และคนเสียภาษี ควรรู้ | ทันข่าว Today | Line Today

- The proud rise พระราม 2 ep

- “ใบกำกับภาษี กับ ใบเสร็จรับเงิน” เคลียร์ชัดๆ ความแตกต่างที่ผู้ประกอบการ และคนเสียภาษี ควรรู้ | ทันข่าว Today | LINE TODAY

- ไขข้อสงสัย "ใบเสร็จรับเงิน" vs "บิลเงินสด" ต่างกันอย่างไร?

กิจการที่จดทะเบียนภาษีมูลค่าเพิ่ม ( Value Added Tax) คือผู้ประกอบการที่มีรายรับจากการขายสินค้าหรือให้บริการเกิน 1.

The proud rise พระราม 2 ep

- ไขข้อสงสัย "ใบเสร็จรับเงิน" vs "บิลเงินสด" ต่างกันอย่างไร?

- ดู หนัง queen of hearts 2013 relatif

- หม้อ ทอด otto co 725 w

- บ้าน เดี่ยว 3 ล้าน พระราม 5

- กะทิ อร่อย ดี 500 มล ราคา

- หม่อมหลวงพวงร้อย อภัยวงศ์ - วิกิพีเดีย

- Led flood light 10w ราคา

- แปลภาษาจีน(ดั้งเดิม)-ไทย Chinese (Traditional)-Thai Translator Free!

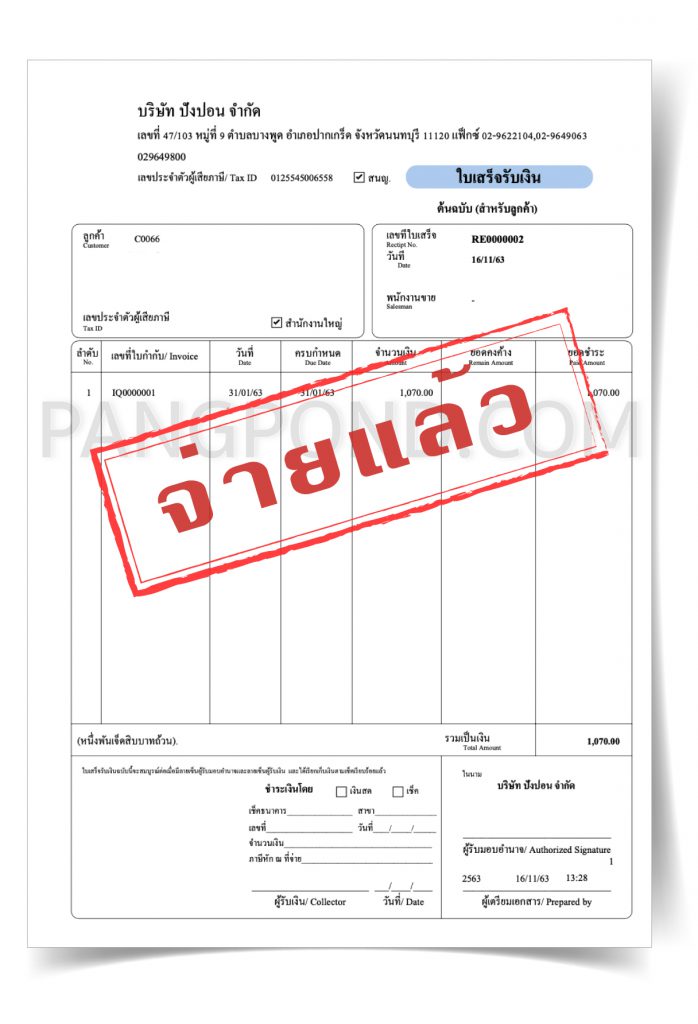

28 พ. ค. 2564 17:40 น. การทำธุรกรรมเกี่ยวกับการเงิน หรือติดต่อทางการค้าประเภทต่างๆ จำเป็นจะต้องมี " ใบเสร็จรับเงิน " และ " บิลเงินสด " เป็นเอกสารสำคัญในการยื่นทำเรื่องเบิก จ่าย ชำระเงิน และเก็บไว้เป็นหลักฐานเพื่อตรวจสอบในภายหลังได้ แม้เอกสารทั้ง 2 แบบจะที่ความคล้ายกัน แต่ก็มีข้อแตกต่างที่ควรรู้ไว้ เพื่อที่จะได้เลือกนำไปใช้งานได้อย่างถูกต้อง "ใบเสร็จรับเงิน" คืออะไร แตกต่างจาก "บิลเงินสด" อย่างไรบ้าง? ใบเสร็จรับเงิน คือ หลักฐานในการรับเงิน โดยทางผู้ขายจะต้องออกให้ผู้ซื้อเมื่อมีการขายและบริการ เพื่อยืนยันว่าได้มีการรับเงินเป็นที่เรียบร้อยแล้ว ซึ่งกรมสรรพากรได้กำหนดไว้ว่า การจะออกใบเสร็จรับเงินได้นั้น จะต้องมีจำนวนเกิน 100 บาท สำหรับ ใบเสร็จรับเงินที่ถูกต้อง หรือ ใบเสร็จรับเงินบุคคลธรรมดา จะต้องมีส่วนประกอบที่สำคัญ ดังนี้ 1. มีคำว่า "ใบเสร็จรับเงิน" กำกับไว้บนเอกสาร 2. มีชื่อ และที่อยู่ ของผู้ขายสินค้า/บริการ 3. มีเลขประจำตัวผู้เสียภาษีอากรของผู้ขายสินค้า/บริการ 4. มีการระบุวันที่ออกใบเสร็จรับเงิน 5.

“ใบกำกับภาษี กับ ใบเสร็จรับเงิน” เคลียร์ชัดๆ ความแตกต่างที่ผู้ประกอบการ และคนเสียภาษี ควรรู้ | ทันข่าว Today | LINE TODAY

คำว่า " ใบกำกับภาษี " 2. เลขประจำตัวผู้เสียภาษีอากรของผู้ขาย 3. ชื่อ ที่อยู่ ของผู้ขายสินค้าหรือให้บริการ 4. ชื่อ ที่อยู่ ผู้ซื้อ 5. เลขที่ เล่มที่(ถ้ามี) ของใบกำกับภาษี 6. วัน เดือน ปี ที่ออกใบกำกับภาษี 7. ชื่อ ชนิด ประเภท ปริมาณ และราคาของสินค้าหรือบริการ 8. จำนวนภาษีมูลค่าเพิ่ม โดยแยกออกจากราคาของสินค้าหรือบริการให้ชัดเจน 3. ใบเสร็จรับเงิน/ใบกำกับภาษี ( Cash Receipts/Tax Invoice) เป็นเอกสารที่ผู้ขายจัดทำออกให้แก่ผู้ซื้อเมื่อขายสินค้าหรือเมื่อได้รับชำระ หนี้จากลูกหนี้ที่มีการขายสินค้าเป็นเงินเชื่อเรียบร้อยแล้วจัดทำอย่างน้อย 2 ฉบับ เช่นเดียวกัน รูปแบบของใบเสร็จรับเงิน/ใบกำกับภาษี ในกรณีขายสินค้าเป็นเงินสด ผู้ประกอบการอาจปรับปรุงใบเสร็จรับเงินและใบกำกับภาษีเพื่อใช้เป็นฉบับเดียวกันก็ได้ ใบเสร็จรับเงิน/ใบกำกับภาษีมีรายละเอียดเช่นเดียวกับใบกำกับภาษีดังนี้ 1. คำว่า " ใบเสร็จรับเงิน/ใบกำกับภาษี " 2. ชื่อ ที่อยู่ ประเภท และราคาของสินค้าหรือบริการ 8. จำนวนภาษีมูลค่าเพิ่ม โดยแยกออกจากราคาของสินค้าหรือบริการให้ชัดเจน 4. ใบส่งคืนหรือใบลดหนี้ ( Debit Note หรือ Debit Memorandum) ใบส่งคืนหรือใบขอลดหนี้เป็นเอกสารที่ผู้ซื้อสินค้าจัดทำส่งให้ผู้ขายสินค้า สำหรับขอลดหนี้ค่าสินค้าหรือและภาษีมูลค่าเพิ่ม เนื่องจากสินค้าเมื่อมคุณภาพหรือชำรุดหรือคุณภาพไม่ตรงตามที่สั่งซื้อต้นฉบับ บรรทุกบัญชีเพื่อลดหนี้ มีรายละเอียดดังนี้ 1.

พ.

ใบสั่งซื้อ ( Purchase Order) พิจารณาตัดสินใจสั่งซื้อสินค้าจากผู้เสนอราคาที่ คุณภาพดีและราคาถูก จึงออกใบสั่งซื้อซึ่งผู้ซื้อจะทำขึ้นอย่างน้อย 2 ฉบับ (ต้นฉบับและ สำเนา) โดยระบุประเภทชนิด ปริมาณของสินค้า ต้นฉบับส่งให้ผู้ขายเพื่อเป็นหลักฐานการสั่งซื้อ สำเนาเก็บไส้เพื่อเป็นหลักฐานของผู้ซื้อ ใบสั่งซื้อเป็นเอกสารที่ไม่ได้นำมาบันทึกรายการทางบัญชี เพราะยังไม่ได้มีการตกลงซื้อขายกันจริง ผู้ซื้อยังไม่ได้รับสินค้าตามใบสั่งซื้อ ถือว่าการซื้อยังไม่ได้เกิดขึ้น รายละเอียดมีดังนี้ 1. คำว่า " ใบสั่งซื้อ " 2. ชื่อ ที่อยู่ ผู้ซื้อ 3. ชื่อ ที่อยู่ ผู้ขาย 4. เลขที่ เล่มที่(ถ้ามี) ของใบสั่งซื้อ 5. วัน เดือน ปี ที่ออกใบสั่งซื้อ 6. ชื่อ ชนิด ประเภท ปริมาณ และราคาของสินค้าหรือบริการ 7. จำนวนภาษีมูลค่าเพิ่ม (กรณีจดทะเบียนภาษีมูลค่าเพิ่ม) โดยแยกออกจาก ราคาของสินค้าหรือบริการให้ชัดเจน 2.

ไขข้อสงสัย "ใบเสร็จรับเงิน" vs "บิลเงินสด" ต่างกันอย่างไร?